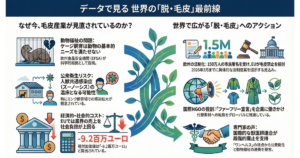

グローバル生産量:ピークから半減しても、なお「億単位」の産業

※「枚(=毛皮原皮)」

Eurogroup for Animals の技術レポートによると、毛皮産業の中心であるミンクの世界年間生産量は、2014年頃に約1億1400万枚というピークに達していました。*1 しかしその後、需要減退に加えて新型コロナ禍でのミンク大量殺処分が追い打ちをかけ、2020年には約3300万枚、2021年には約2300万枚と、7〜8割近い縮小が起きたとされています。*1

加えて、同じレポートでは、キツネやタヌキ(ラクーンドッグ)など他の毛皮動物も含めた世界生産量が、2010年代半ばから減少傾向にあることが示されています。例えば、キツネ毛皮は2018年頃に約2000万枚だったのが、2021年には約1200万枚へ減少、ラクーンドッグも2015年の約1600万枚から2021年には約900万枚程度に落ち込んでいます。*1

一方で、朝日新聞デジタル「sippo」がFur Free Alliance(FFA)のデータを紹介した記事では、世界のミンク毛皮生産量が2020年の約3300万枚から、わずか2年後の2022年には約1700万枚へと、さらにほぼ半減したとされています。*2 つまり、

- 2014年:1億1400万枚

- 2020年:3300万枚

- 2022年:1700万枚

という形で、数量の上では約8割減少しながらも、依然として「年間1700万枚」という巨大なボリュームが残っている、というのが2020年代前半の実像です。*1,*2 (「年間1700万枚」はミンクのみの数字であり、キツネやラクーンドッグを含めた総量ではない)

中国市場:世界最大の生産国の「急ブレーキ」

Faunalytics によるACTAsiaレポートの解説記事は、中国の毛皮産業に特化した最新統計を提供しています。*3

ここでは、ACTAsiaがまとめた2022〜2023年のデータとして、以下のようなポイントが挙げられています。*3,*4

- 中国は世界のミンク生産の約31%、キツネ91%、ラクーンドッグほぼ独占を占める最大生産国。*3

- それにもかかわらず、生産は「急降下」している。

- 2021年〜2022年で生産量が18%減少。

- 2022年〜2023年でさらに54%減少。

- 種別では、キツネが▲64%、ラクーンドッグ▲60%、ミンク▲33%と、とくにキツネとラクーンドッグの落ち込みが大きい。*3

- 毛皮関連企業数も、2023年から2024年の1年で 18,053社 → 10,707社 と、約41%が市場から退出したと推計。*3

- 中国からの毛皮衣料品輸出は2019〜2022年のあいだに61%減少し、とくにロシア向け輸出の落ち込みが顕著。*3

これらの数字からは、

- 2010年代まで世界市場を牽引してきた中国が、

- 依然として最大の供給国でありながら、

- 数年単位で「半減」規模の縮小を経験している

という構図が見えてきます。中国市場の失速は、そのまま世界全体の生産量縮小に直結していると考えられます。*1,*3,*4

ヨーロッパ:生産国から「撤退国」へ

ヨーロッパは伝統的に毛皮農場が集中していた地域ですが、ここでも生産量の急激な縮小が確認できます。

Eurogroup for Animals のレポートによれば、

- 世界で流通する毛皮のおよそ90%は「農場由来」であり、その主要生産地はヨーロッパと中国であること、*1

- とくにミンクでは、2014年当時ヨーロッパと中国を合わせて世界の大半を占めていたこと、

- しかし2020年以降、ヨーロッパ各国でのCOVID-19関連の大量殺処分と、相次ぐ毛皮農場禁止・段階的廃止法により、ヨーロッパのミンク生産は急減していること

が示されています。*1

この概況を、前掲の「sippo」記事がより具体的な数字で補っています。FFAのデータに基づき、

- EU全体のミンク毛皮生産量は、2020年の約1800万枚 → 2022年には約750万枚へ減少。

- キツネ毛皮も、EUでは2020年の約120万枚 → 2022年には約70万枚へ減少。*2

とされています。これは、EUのミンク生産が2年で約6割減少したことを意味します。

さらに、Eurogroup for Animalsのレポートでは、

- 2019年時点で世界最大のミンク生産国だったデンマークが、COVID-19対応として約1570万頭のミンクを殺処分し、そのうち約740万頭だけが毛皮として利用され、残りは廃棄されたこと、*1

- その結果、デンマークを含む欧州のミンク生産能力が構造的に失われ、業界として「元の規模に戻ることは難しい」と評価されていること

などが記述されています。*1

つまり、ヨーロッパでは「市場の縮小」というよりも、「政策と公衆衛生上の理由による産業そのものの退出」が、生産量の急減を生んでいると言えます。

日本:生産ゼロでも「需要」と輸入は継続

日本については、同じく「sippo」の記事が、国内毛皮農場の歴史と現在を簡潔にまとめています。*2

- 日本では「特定外来生物法」によるミンク規制により、新規毛皮農場の開設が2006年以降できなくなり、

- 2016年に最後のミンク農場が閉鎖され、国内の毛皮農場は完全になくなったこと。*2

つまり、日本は生産国としては完全に撤退しており、生産量の意味では「ゼロ」です。

しかし同記事は、

- 秋冬シーズンになると、いまでもフードの縁やサンダルの甲など「部分使い」のリアルファーが店頭に並んでいること、

- その結果として、日本国内の需要に応えるかたちで、EUや中国で生産されたリアルファーが輸入されていること

を指摘しています。*2

このため、日本市場は「生産ゼロ・消費あり」という構造であり、世界的な生産量縮小が進んでも、日本の需要が残る限り、海外で生産された毛皮が流れ込む状況が続いていると読み取れます。*2

高級ファッションの動き:縮小する量、揺れ動く「見せ方」

Vogue Business の記事は、明確な生産量・売上データを示しているわけではありませんが、「ハイファッションの毛皮をめぐるトレンド」を通して、市場の構造変化を示唆しています。*5

- 2018年頃から、Chanel、Burberry、Kering(グッチなど)、Dolce & Gabbana など大手ラグジュアリーブランドや百貨店が次々とファーフリー宣言・販売中止を行い、高級セグメントでも毛皮の市場が縮小したこと。*5

- しかし、2024–2025年のコレクションでは、一部ブランドがミンクやシアリングなどの毛皮・毛皮風素材をランウェイに復活させ、「富の象徴」としての毛皮のイメージを再利用しようとする動きが見られること。*5

- 同時に、羊毛・アルパカ・カシミヤなどを用いた「動物・プラスチックフリーのファー風素材」や、植物由来バイオ素材(BiofluffのSavianなど)への投資も進み、毛皮の代替品市場が「ニッチな高付加価値ビジネス」として立ち上がりつつあること。*5

ここから読み取れるのは、

- ボリューム市場(大量生産の毛皮農場)は、欧州の禁止、中国の急減によって縮小している一方で、

- ハイエンド市場では、「リアルファー」「アップサイクルファー」「羊毛系ファー」「植物由来ファー」などが混在する形で、ラグジュアリー需要を取り合う局面に入っている、という姿です。*1,*3,*5

数量ベースでは縮小しつつも、ラグジュアリーブランドが高価格帯で販売し続ける限り、「売上」という意味での毛皮市場は、一定の規模と象徴性を維持し得る、という構造的な問題がうかがえます。

まとめ:毛皮市場規模をどう捉えるか

上記の情報だけをもとに、現在の毛皮市場をまとめると、次のように整理できます。

- 世界全体の生産量は、2014年比で8割減少しつつも、年間1700万枚規模が残存

- ミンクだけでも、2022年時点で約1700万枚が生産されている。*1,*2

- 最大生産国の中国が「構造不況」に入り、市場全体の縮小を加速

- 中国の毛皮生産は2021〜2023年で合計7割近く減少、企業数も4割減、輸出も6割減という急激な縮小局面にある。*3,*4 (企業数は推計値)

- ヨーロッパは政策主導で生産基盤を喪失しつつあり、量的には中長期の回復余地が小さい

- EUのミンク生産は2020〜2022年で6割減少。各国での禁止・段階的廃止が進み、施設・人材ともに戻りにくい。*1,*2

- 日本は生産ゼロだが、輸入市場として依然「生産継続の一因」となっている

- 国内毛皮農場は2016年に消滅した一方で、リアルファー製品の輸入・販売は続いており、世界市場の需要側として残っている。*2

- ハイファッションでは、「リアルファー+代替素材」が共存する移行期

- ファーフリーポリシーと、AW25に見られる毛皮・毛皮風素材の再登場が併存し、市場のシェア争いと価値観の葛藤が続いている。*5

このように、毛皮市場は「量としては急速に縮小しつつも、なお巨大で、かつラグジュアリー市場では象徴性を維持している」という、アンバランスな状態にあります。

今後、日本向けの記事を書く際には、

- 「世界の生産量はここまで減っているのに、なぜ日本にはまだこれだけ輸入されているのか」

- 「中国・欧州の縮小と、ハイファッションの揺り戻しが、10年後の市場規模をどう左右するか」

といった問いを軸に、より詳細なデータ(輸入統計やブランド別売上など)を追加していくと、説得力のある「市場規模の論点整理」ができると思います。

参照リスト

*1 Eurogroup for Animals & Respect for Animals, The Case Against Fur Factory Farming in Europe, Second Edition, 2023.

発行元:Eurogroup for Animals / Respect for Animals

URL:https://www.eurogroupforanimals.org/files/eurogroupforanimals/2023-03/202303_efa_The%20case%20against%20fur%20factory%20farming_Report.pdf

*2 JAVA, 「いまだ1700万枚を超える世界のミンク毛皮生産量 毛皮反対の世論は高まっている」, 2023/11/13.

発行元:朝日新聞デジタル「sippo」

URL:https://sippo.asahi.com/article/15039168 (sippo)

*3 David Church, “Why The Fur Trade Is Declining In China”, 2025.

発行元:Faunalytics(元研究はACTAsiaレポートのサマリー)

URL:https://faunalytics.org/why-the-fur-trade-is-declining-in-china/ (Faunalytics)

*4 ACTAsia, China’s fur trade and its position in the global fur industry: Update 2022/2023, 2024.

発行元:ACTAsia

URL:https://www.actasia.org/wp-content/uploads/2025/02/Fur-Report_2024_Digital_FAR.pdf

*5 Bella Webb, “Is fur still a faux pas?”, 2025/03/13.

発行元:Vogue Business

URL:https://www.voguebusiness.com/story/sustainability/is-fur-still-a-faux-pas (voguebusiness.com)